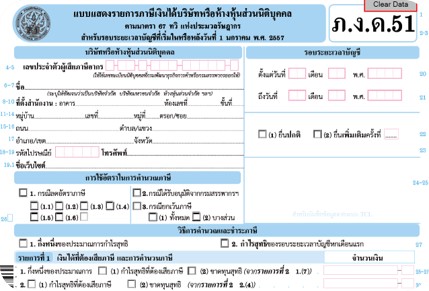

รู้ก่อน ยื่น ภ.ง.ด.51 ภาษีเงินได้นิติบุคคลครึ่งปี

ทำความรู้จัก ภ.ง.ด.51 ภาษีเงินได้นิติบุคคลครึ่งปี

ก่อนอื่นเรามาทำความรู้จักก่อนว่า ภ.ง.ด.51 ภาษีเงินได้นิติบุคคลครึ่งปี คือแบบแสดงรายการภาษีเงินได้ของกิจการ บริษัท หรือห้างหุ้นส่วนนิติบุคคล ตามมาตรา 67 ทวิแห่งประมวลรัษฎากร

กล่าวคือ เป็นการยื่น ภาษีเงินได้นิติบุคคลครึ่งปี หรือครึ่งรอบระยะเวลาบัญชี(6 เดือน) จ่ายภาษีนิติบุคคล ให้แก่รัฐสำหรับ กำไรในรอบ 6 เดือนแรก

1.กำหนดระยะเวลายื่นแบบภ.ง.ด.51 ภาษีเงินได้นิติบุคคลครึ่งปี

นิติบุคคลที่ต้องเสียภาษีเงินได้ภายในวันที่ 31 สิงหาคม 2564 แต่ถ้ากำหนดยื่นแบบทางอินเทอร์เน็ตสามารถยื่นได้ภายใน วันที่ 8 กันยายน 2564 ยื่นแบบ ภ.ง.ด. 51 ออนไลน์ เพียง 3 ขั้นตอน

(ขั้นตอน 1) : Login เข้าสู่ระบบการยื่นแบบ ภ.ง.ด.51 (ขั้นตอน 2) : บันทึกข้อมูลแบบ ภ.ง.ด.51 (ขั้นตอน 3) : แสดงผลการยื่นแบบ และพิมพ์แบบเก็บไว้เป็นหลักฐาน

อ่านรายละเอียด การจดทะเบียนภาษีมูลค่าเพิ่ม

2. อัตราคำนวณภาษี

2.1 บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่มีทุนชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและให้บริการ

ในรอบระยะเวลาบัญชีไม่เกิน 30ล้านบาท ต่อเนื่อง ให้ใช้อัตราภาษี กำไรสุทธิไม่เกิน 300,000 บาท ยกเว้นภาษี

2.2 กิจการ SMEs ที่จดแจ้งขอเป็นผู้ประกอบการบัญชีชุดเดียวที่มีคุณสมบัติ ตาม พ.ร.ฎ. (ฉบับที่ 595) ให้ใช้อัตราภาษีดังนี้

- กำไรสุทธิเกิน 300,000 บาท แต่ไม่เกิน 3,000,000 บาท เสียภาษีร้อยละ 15

- กำไรสุทธิเกิน3,000,000 บาทขึ้นไป เสียภาษีร้อยละ 20

- กำไรสุทธิไม่เกิน300,000 บาท ยกเว้นภาษี

- กำไรสุทธิเกิน300,000 บาท ขึ้นไปเสียภาษีร้อยละ 10

3.วิธีคำนวณกำไรสุทธิการคำนวณกำไรสุทธิภาษีเงินได้นิติบุคคลทำได้ 2 วิธีคือ

3.1 กึ่งหนึ่งของประมาณการกำไรสุทธิ ใช้กับ บริษัทฯทั่วไป

3.2 กำไรสุทธิของรอบระยะเวลาบัญชี 6 เดือนแรก ใช้กับ

- บริษัทจดทะเบียนในตลาดหลักทรัพย์ฯไม่ต้องแนบงบแสดงสถานะทางการเงิน และหนังสือรับรองการหักภาษี ณ ที่จ่าย

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามประกาศอธิบดีกรมกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฯต้องมีการแนบงบแสดงสถานะทางการเงินและหนังสือของผู้สอบทานงบแสดงสถานะทางการเงินด้วย

ละเอียด การรับทำบัญชียื่นภาษี

.jpg)

4.จะเกิดอะไรขึ้นหากผู้ประกอบการธุรกิจที่เป็นนิติบุคคลไม่ยื่นแบบภ.ง.ด. 51 หรือยื่นช้า

4.1 หากมีภาษีต้องเสียต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20

4.2 หากไม่มีภาษีต้องเสียต้องถูกปรับไม่เกิน 2,000 บาท

5.หากมีการคำนวณหรือชำระภาษีผิดผลที่ตามมาอาจจะแยกออกมาเป็นข้อๆได้ดังนี้

5.1กรณียื่นแบบและชำระภาษีจากประมาณการกำไรสุทธิ แล้วแสดงประมาณการกำไรสุทธิ ขาดเกินร้อยละ 25ของกำไรสุทธิในรอบระยะเวลาบัญชีนั้นโดยไม่มีเหตุผลอันควรต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระไว้ขาด

5.2กรณียื่นแบบและชำระภาษีจากกำไรสุทธิจริง แล้วแสดงรายการและชำระภาษีไม่ถูกต้องโดยไม่มีเหตุอันควรทำให้ชำระภาษีขาดไปต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระไว้ขาด

อ่านรายละเอียดการวางแผนภาษี

.jpg)

สรุปภ.ง.ด. 51 ภาษีเงินได้นิติบุคคลครึ่งปี เป็นเป็นการแสดงรายการ ยื่นภาษีเงินได้นิติบุคคลแบบครึ่งปีสำหรับ บริษัท หรือห้างหุ้นส่วนนิติบุคคล

โดยมีกำหนดระยะเวลาในการยื่นทั้งแบบปกติ (ยื่นมือที่สรรพากร)และแบบยื่นภาษีออนไลน์ โดยมีฐานอัตราการคำนวณ จากกำไรสุทธิของกิจการ

ซึ่งวิธีการคำนวณจะคำนึงถึงขนาดของกิจการนิติบุคคลด้วยสุดท้ายหากท่านไม่ระมัดระวัง มีการคำนวณผิด หรือชำระภาษีผิด อันเกิดจากความตั้งใจ หรือไม่ตั้งใจก็ดี

จะมีผลที่ตามมา คือเบี้ยปรับและเงินเพิ่ม ดังนั้นขอทุกท่านให้ได้ตระหนักถึงความสำคัญของคำว่าภาษีที่เป็นวงจรที่หมุนอยู่รอบตัวเราๆท่านๆ

" เส้นทางธุรกิจ อันยาวไกล ก้าวต่อไป ไม่ละเลยเรื่องภาษี " ธุรกิจสวัสดิ์จงมีแก่ผู้ประกอบการทุกท่าน

*** ศึกษาข้อมูลเพิ่มเติมได้ที่ ภาษีเงินได้นิติบุคคลกรมสรรพากร http://www.rd.go.th/publish/308.0.html