ใบกำกับภาษี

ใบกำกับภาษี เป็นหลักฐานแสดงจำนวน ภาษีมูลค่าเพิ่มที่คำนวณได้จากมูลค่าสินค้าหรือบริการที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะมีหน้าที่ต้องออกใบกำกับภาษีทุกครั้ง

.jpg)

เคยสงสัยกันไหมว่าทำไมเวลาเราซื้อสินค้าและบริการเรามักจะได้ ใบกำกับภาษี เป็นเอกสารใบเล็กๆ มาด้วยเสมอ

แล้วเอกสารใบเล็ก ๆ นี้คืออะไร เอาไปใช้ทำอะไรต่อกันหรือบางทีลูกค้าขอ ใบกำกับภาษี ทำให้เราสงสัยว่าแล้วมันคืออะไร

ใบกำกับภาษี คืออะไร

ตามประมวลรัษฎากร มาตรา 86 ใบกำกับภาษี คือ เอกสารสำคัญที่ถ้ามีการจดทะเบียนภาษีมูลค่าเพิ่ม หรือ ที่เรารู้จักกันดีในนาม VAT

จะต้องออกให้กับผู้ซื้อสินค้าหรือบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการที่คิดกับลูกค้า

และภาษีที่เก็บเพิ่มจากราคาสินค้าหรือบริการที่คิดกับลูกค้านั้นโดยหากเป็นการขายสินค้า ผู้ประกอบการต้องออกใบกำกับภาษีให้ทุกครั้ง

ที่มีการส่งมอบสินค้าให้กับผู้ซื้อแม้ยังไม่ได้มีการชำระเงินค่าสินค้าก็ตาม กรณีเป็นการให้บริการผู้ประกอบการต้องใบกำกับภาษีให้ทุกครั้ง

เมื่อมีการชำระค่าบริการส่วนสำเนาใบกำกับภาษีนั้นผู้ประกอบการที่ออกใบกำกับภาษีต้องเก็บรักษาสำเนาใบกำกับภาษีไว้เพื่อเป็นหลักฐานประกอบการลงรายงานภาษีขาย

.jpg)

"โดยภาษีมูลค่าเพิ่ม ที่คิดจากราคาขายในกรณีเราเป็นคนขาย หรือให้บริการเรียกว่า ภาษีขาย"

"แต่หากคุณไปซื้อสินค้าหรือบริการที่ผู้ขายคิดภาษีมูลค่าเพิ่มและเราได้รับเอกสารใบกำกับภาษี มาส่วนของภาษีที่จ่ายไปจากราคาสินค้าหรือบริการเรียกว่า ภาษีซื้อ"

ใครมีหน้าที่จัดทำใบกำกับภาษี

หากคุณมีรายได้เกิน 1.8ล้านบาทต่อปีจากการประกอบกิจการ เท่ากับว่า คุณมีหน้าที่ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มกับกรมสรรพากรภายใน30 วัน นับตั้งแต่วันที่มีรายได้เกิน 1.8 ล้านบาท

ออกใบกำกับภาษีได้เมื่อไหร่

**กรณีการขายสินค้า – ผู้ขายมีหน้าที่ต้องออกใบกำกับภาษี ให้กับผู้ซื้อทันทีเมื่อมีการส่งมอบสินค้าให้กับผู้ซื้อ

(แม้ผู้ซื้อจะยังไม่ได้จ่ายค่าสินค้าก็ตาม)

**กรณีการให้บริการ –ผู้ให้บริการมีหน้าที่ต้องออกใบกำกับภาษี เมื่อได้รับชำระค่าบริการจะเห็นได้ว่าจุดนี้มีความแตกต่าง

จากการขายสินค้าเลยเนื่องจากการให้บริการนั้นไม่สามารถจับต้องได้เหมือนสินค้าจึงใช้จุดของการจ่ายเงินเป็นเกณฑ์

ใบกำกับภาษีมีกี่ประเภท

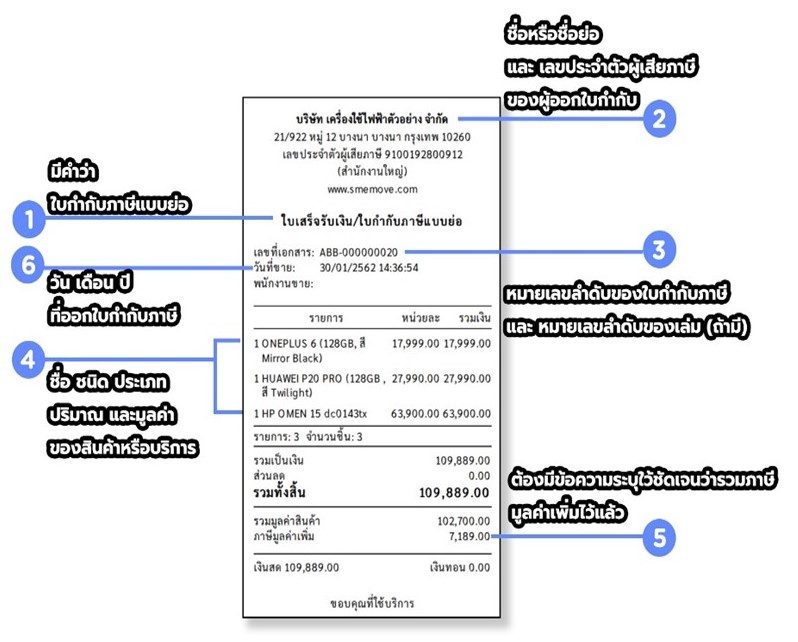

1.ใบกำกับภาษีอย่างย่อ

2.ใบกำกับภาษีแบบเต็มรูปแบบ

1.ใบกำกับภาษีอย่างย่อคือ

หลักฐานที่แสดงมูลค่าสินค้าและบริการนั้น ๆในแต่ละครั้ง ซึ่งใบกำกับภาษีอย่างย่อ เป็นเอกสารที่ร้านค้ากิจการประเภทค้าปลีก ที่ขายสินค้าและบริการ

ที่มีภาษีมูลค่าเพิ่ม ต้องออกให้กับลูกค้าทุกครั้งที่มีการซื้อสินค้าหรือบริการ ถ้าเป็นร้านค้าออนไลน์ในนามบุคคลธรรมดา

จะต้องมีรายได้เกิน 1.8 ล้านบาทต่อปี จึงจะสามารถออกใบกำกับภาษีอย่างย่อได้

รายการที่ต้องมีในใบกำกับภาษีอย่างย่อ

1.ชื่อ หรือชื่อย่อ และเลข 13หลักของผู้ออกใบกำกับ

2.คำว่า ใบกำกับภาษีอย่างย่อ

3.หมายเลขลำดับของใบกำกับภาษี

4.ชื่อ ชนิด ประเภทสินค้าและมูลค่าของสินค้าหรือบริการ

5.วันที่ออกใบกำกับภาษี

6.ข้อความที่ระบุในใบกำกับภาษีอย่างย่อว่ารวมภาษีมูลค่าเพิ่มแล้ว

7.ข้อความอื่น ๆ ที่สรรพากรกำหนด

ตัวอย่างใบกำกับภาษีอย่างย่อ

ขอบคุณเครดิตภาพ: shorturl.asia/E6YUu

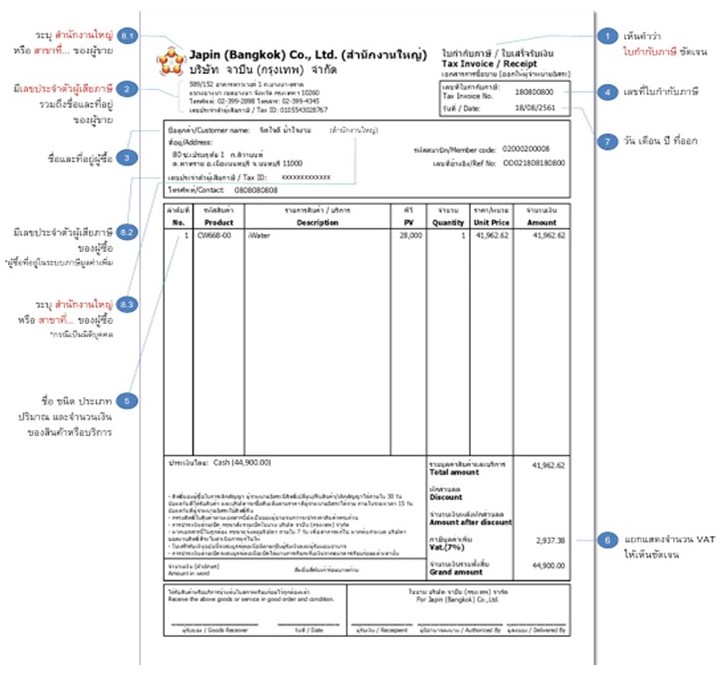

2.ใบกำกับภาษีแบบเต็มรูปแบบคือ

ใบกำกับภาษีแบบที่เรามักจะได้ยินกัน แบบที่ผู้ซื้อสามารถรำไปใช้เป็นภาษีซื้อได้คือต้องมีรายละเอียดที่ครบถ้วนตามข้อความสำคัญในใบกำกับภาษีซึ่งประกอบด้วย 7 ส่วน

7 ส่วนที่ต้องมีในใบกำกับภาษีเต็มรูปแบบ

1.ต้องมีคำว่า ใบกำกับภาษีที่เห็นได้ชัดเจน

1.1 หากมีการออกเอกสารเป็นชุด มีเอกสารหลายฉบับในชุดเดียวกันจะต้องมีข้อความว่า “เอกสารออกเป็นชุด”แสดงในใบกำกับภาษีหรือสำเนาใบกำกับภาษีนั้น

1.2 หากมีการออกสำเนาของใบกำกับภาษี จะต้องมีคำว่า สำเนาใบกำกับภาษี แสดงบนสำเนาใบกำกับภาษีด้วย

2.ชื่อ ที่อยู่ และเลขประจำตัวภาษี อากร สาขาหรือสำนักงานใหญ่ของผู้ที่ออกใบกำกับภาษี (ผู้ขายสินค้า/บริการ)

2.1 เป็นชื่อ ที่อยู่ และเลขประจำตัวภาษีอากรตามใบ ภ.พ.20 หรือ เอกสารที่รับรองการจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม

2.2 หากเป็นสำนักงานใหญ่ ต้องแสดงข้อความว่าสนญ.หรือ สาขา 00000 เลขห้าหลัก

2.3 หากเป็นสาขา จะต้องแสดงข้อความว่าสาขาที่... หรือ สาขา... ตามตัวเลขสาขา 5 หลัก

3.ชื่อ ที่อยู่ และเลขประจำตัวภาษีอากร สาขาหรือสำนักงานใหญ่ของผู้ที่รับใบกำกับภาษี (ผู้ซื้อสินค้า/บริการ)

3.1 หากเป็นสำนักงานใหญ่ ต้องแสดงข้อความว่าสนญ. หรือสาขา 00000 เลขห้าหลัก

3.2 หากเป็นสาขา จะต้องแสดงข้อความว่าสาขาที่... หรือ สาขา... ตามตัวเลขสาขา 5 หลัก

3.3 ประเด็นด้าน เลขประจำตัวผู้เสียภาษีอากร เลข13 หลัก ของผู้รับใบกำกับภาษี มีแนวทางปฏิบัติดังนี้

3.3.1 ถ้าผู้รับใบกำกับภาษีไม่ใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ไม่ได้จดภาษี ผู้ออกใบกำกับภาษีผู้ขาย ไม่จำเป็นต้องใส่ข้อมูลเลข 13 หลักของผู้ซื้อก็ได้

3.3.2 ถ้าผู้ขายแจ้งให้กับผู้ซื้อแล้วว่าต้องการทราบเลข 13หลักของลูกค้า แต่ลูกค้าไม่ได้แจ้งว่าเป็นผู้ประกอบการจดทะเบียนภาษี

หรือแค่ไม่แจ้งเลข 13 หลักให้ทราบ การที่ผู้ขายไม่ได้ใส่เลข 13 หลักลงไปในใบกำกับภาษี ก็ถือว่าไม่ได้ตั้งใจออกใบกำกับภาษีไม่ถูกต้องไม่ได้มีความผิดแต่อย่างใด

3.3.3 ใบกำกับภาษีที่ไม่มีข้อมูลเลข 13 หลักของผู้ซื้อผู้ซื้อไม่สามารถนำใบกำกับภาษีนั้นไปใช้เป็นภาษีซื้อได้แม้ว่าจะเป็นผู้ซื้อจะจด Vat ก็ตาม

3.3.4 ลูกค้าที่ไม่ใช่ผู้ประกอบการจดทะเบียนภีไม่มีความจำเป็นต้องแจ้งเลข 13 หลักให้กับผู้ซื้อ

4.หมายเลขลำดับของใบกำกับภาษี

ใบกำกับภาษี จะต้องมีเลขที่ด้วย ถ้าไม่มีเลขที่ จะไม่สามารถนำมาใช้เป็นภาษีซื้อได้และ การออกใบกำกับภาษี ที่ไม่มีเลขที่นั้น

ผู้ออกใบกำกับภาษีมีความผิดฐานออกใบกำกับภาษีไม่ครบถ้วนด้วย โดยจะมีโทษปรับ 2,000 บาท

5.ชื่อ ชนิด ประเภทและมูลค่าของสินค้าหรือบริการ

1.ต้องมีบอกว่าสินค้า/บริการ แต่ละชนิดนั้นเป็นสินค้าที่ต้องเสียภาษี หรือ ไม่เสียภาษีมูลค่าเพิ่ม

2.ต้องมีข้อมูลรายการสินค้า/บริการในใบกำกับภาษี หมายความว่า ไม่สามารถใช้ในวางบิล ที่มีแค่ข้อมูลรายการใบแจ้งหนี้

ที่รอรับชำระมาเป็นใบกำกับภาษี ได้ เนื่องจากข้อมูลไม่ครบถ้วน

6.จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้า หรือบริการที่แสดงอย่างชัดเจน

7.วัน เดือน ปี ที่ออกใบกำกับภาษี

1.วัน เดือน ปี ที่แสดง จะต้องเป็น วัน เดือน ปีที่เกิดจุดรับรู้ภาษีมูลค่าเพิ่ม

2.ปีที่ใช้ จะเป็น ค.ศ. หรือ พ.ศ. ก็ได้

ภาษีมูลค่าเพิ่ม บุคคลธรรมดา

ตัวอย่างใบกำกับภาษีเต็มรูปแบบ

ขอบคุณเครดิตภาพshorturl.asia/OTic1

ใบกำกับภาษีอย่างย่อ ต่างจาก ใบกำกับภาษีเต็มรูปแบบยังไง

ใบกำกับภาษีอย่างย่อ |

ใบกำกับภาษีเต็มรูปแบบ |

ใบกำกับภาษีอย่างย่อ ไม่จำเป็นต้องแสดงชื่อ-สสกุล ที่อยู่อาศัย เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าและบริการ |

ใบกำกับภาษีเต็มรูปแบบ ต้องแสดงชื่อ-สกุล ที่อยู่อาศัย และเลขประจำตัวผู้เสียภาษีอย่างชัดเจน |

ชื่อ ชนิด และประเภทของสินค้าสามารถแสดงเป็นรหัสสินค้าได้ |

ต้องแสดงชื่อ ชนิด และประเภทของสินค้าอย่างชัดเจน |

มีข้อความแสดงอย่างชัดเจนว่าราคาสินค้าหรือบริการนั้น ๆ มีการรวมภาษีมูลค่าเพิ่มไว้แล้ว |

ต้องแยกจำนวนราคาภาษีมูลค่าเพิ่มออกจากราคาสินค้าหรือบริการอย่างชัดเจน |

ใบกำกับภาษีอย่างย่อ ไม่สามารถนำไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มเพื่อส่ง ภ.พ. 30 ได้ |

ใบกำกับภาษีเต็มรูปแบบ สามารถนำไปหักภาษีขายในการคำนวณภาษีมูลค่าเพิ่มเพื่อส่ง ภ.พ. 30 ได้ |

ใบกำกับภาษีเต็มรูปแบบต้องมีรายละเอียดอย่างไร

1.เห็นคำว่า ใบกำกับภาษีอย่างชัดเจน

2.ชื่อและที่อยู่ของผู้ซื้อ

3.มีเลขประจำตัวผู้เสียภาษีรวมถึงชื่อและที่อยู่ของผู้ขาย

4.เลขทีใบกำกับภาษี

5.ชื่อ ชนิด ประเภท ปริมาณและจำนวนเงิน

6.แยกแสดงจำนวน VAT แยกให้เห็นชัดเจน

7.วัน เดือน ปี ที่ออก

8.ข้อความอื่นที่อธิบดีกำหนดบังคับใช้กับผู้ประกอบการ

รายละะเอียดบริการรับทำบัญชีราคาประหยัด

"ใบกำกับภาษี จึงเป็นเอกสารสำคัญที่ผู้จดทะเบียนภาษีมูลค่าเพิ่มต้องออกให้ผู้ซื้อสินค้าหรือ ผู้รับบริการ"

"เพื่อแสดงมูลค่าสินค้าหรือบริการ และจำนวนภาษีมูลค่าเพิ่มให้อย่างถูกต้องตามกฎหมาย "

![]()